招商銀行青島嶗山支行零售主管 王瑾敏:尤其是在2022年個稅匯算清繳后,眾多已經繳過養老金市民的客戶享受到了這種稅收的優惠,大家參與養老儲備的熱情就更加高漲了。

青島市民 寧春蕾:個人養老金既可以抵扣個稅,又可以購買專屬的養老產品,我覺得個人養老金還是非常適合我們的。

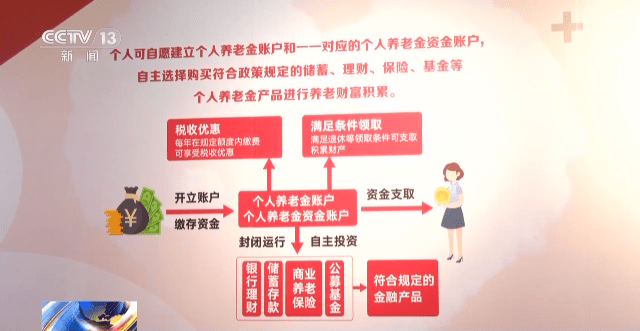

此外,個人養老金的投資收益暫不征收個人所得稅,在未來取現時,領取收入時的實際稅負也由7.5%降為3%。

個人養老金制度在青島試點半年來,也收到了一些意見和建議。

青島市人力資源和社會保障局養老保險處處長 張守海:主要集中在以下三點:一是個人養老金的繳費上限每年為1.2萬元,市民反映這個上限能否再提高一點;二是個人養老金的稅收優惠政策,目前在領取時還要繳納3%的個人所得稅,稅收政策可否再優惠一些;三是個人養老金領取的條件能否更靈活一些,比如遇到重大疾病等特殊情況可以靈活地提取個人養老金。

資金繳存 投資意愿需進一步激活

作為我國多支柱養老保險體系的重要組成部分,個人養老金制度試點穩步推進,運行平穩有序。

不過,記者在北京、深圳等試點城市也了解到,個人養老金目前也存在“繳存意愿不高”“開戶熱投資冷”等現象。

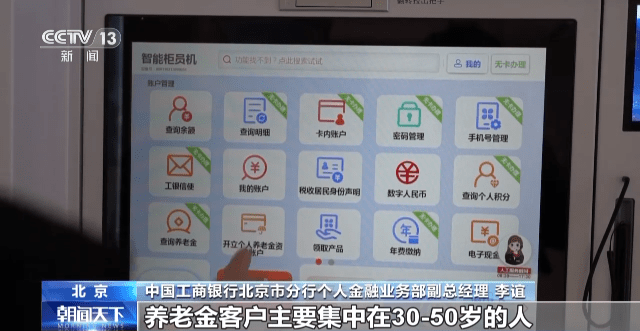

銀行是開立個人養老金資金賬戶的唯一渠道,多家銀行的數據顯示,30~50歲年齡段的人群對參與個人養老金業務熱情更高。

中國工商銀行北京市分行個人金融業務部副總經理 李誼:今年以來個人養老金開戶比去年底增長了70%,養老金客戶主要集中在30~50歲的人,占60%左右。

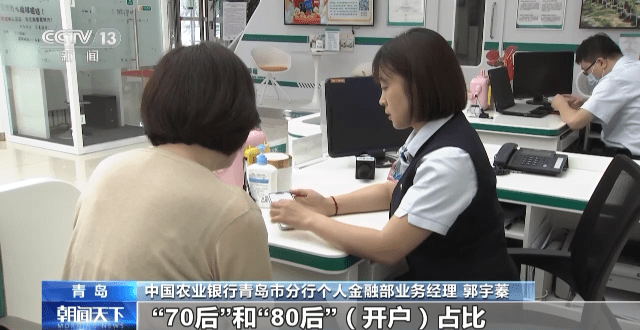

中國農業銀行青島市分行個人金融部業務經理 郭宇蓁:“70后”和“80后”開戶占比達到了65%以上。

在參與人數平穩增長的同時,向個人養老金資金賬戶轉入資金的人數和金額都不高。

中國農業銀行深圳分行華南城支行行長 張劍:戶均的繳存額目前還不是很高,因為個人養老金制度是一項新的制度安排,所以公眾從了解到接受需要一定的過程。

除了繳存意愿需要進一步激活,不少人對于個人養老金的投資積極性也不高。據統計,目前個人養老金可投資的儲蓄、理財、保險、基金等產品已經超過650只,但投資者的觀望情緒比較明顯。

深圳市民 繆皓云:最近的話確實是有一點波動,像我這個養老金賬戶持倉是23395塊,放進去的時候是2.4萬,現在的話是大概虧了600塊錢。

對此,業內人士表示,個人養老金產品從設計上就有運作安全、成熟穩定、側重長期保值等要求。投資者應以長期投資、長期收益的理念進行投資,從國際上看,長期投資的收益也普遍高于短期投資。

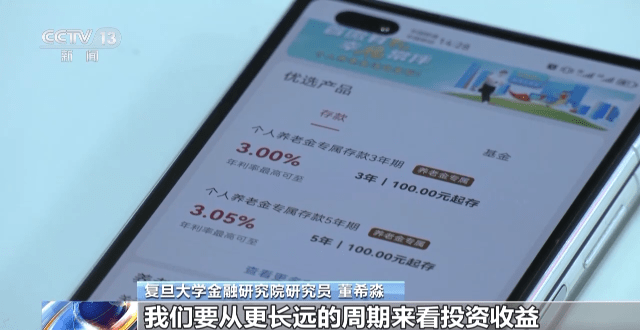

復旦大學金融研究院研究員 董希淼:短期的產品收益有所波動,也不要過于擔心,我們要從更長遠的周期來看投資收益。

中國農業銀行深圳分行華南城支行行長 張劍:因為相較于傳統的理財產品,個人養老金的產品運作更加封閉,更加體現長期的復利效益。

責任編輯: