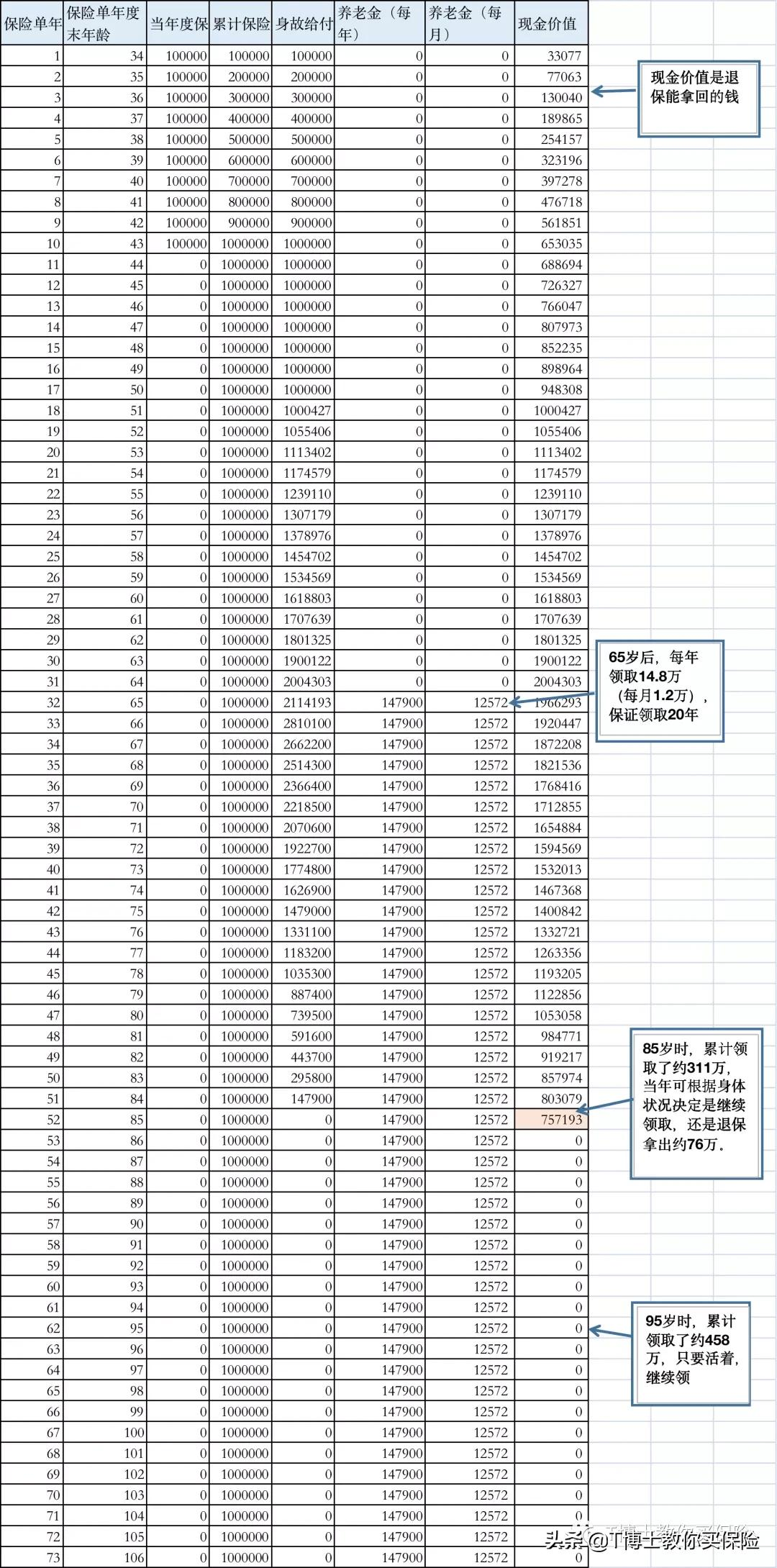

很多人每月繳社保,卻不知道退休以后究竟能拿到多少養老金,這樣其實非常吃虧,因為你不知道怎么去著手規劃養老,而一旦準備不充分,很可能將度過一個質量堪憂的晚年。 今天我將手把手教你怎么計算退休養老金,看完這篇文章,你將對自己能領到多少養老金有個清晰的認知。 養老保險有3種,職工養老保險、城鄉居民養老保險和新農合養老保險。其中職工養老保險是個人和企業一起繳納,另外兩類養老保險除了個人繳納以外,政府還會補貼一部分。下面的內容我以職工養老保險為主,城鄉居民和新農合就不展開介紹了。 想要知道以后能拿到多少養老金,得先知道養老金的計算公式。 我們退休以后可以拿到2份養老金,一份是國家發的,另一份是咱們自己個人帳戶里的,所以職工養老金的計算公式很簡單:基礎養老金+個人養老金。 個人養老金是最容易計算,等于個人帳戶余額÷養老金發放的月數。 其中50歲退休的計發月數是195個月,55歲退休是170個月,60歲退休是139個月。 比如個人養老賬戶的余額是10萬,60歲退休,每個月能領取的個人養老金數額就是719元。 可以看到,個人養老金領取的時間非常有限,如果是60歲退休,個人養老金最多只能領取11.5年,最多只能領到71歲,之后只有基礎養老金可以領取,養老質量將大打折扣。 再來看看基礎養老金。 基礎養老金的計算就比較復雜了,和當地上年度在崗職工的月平均工資、繳費年限以及繳費工資有關。 具體的計算公式是:當地上年度在崗職工月平均工資x(1+本人平均繳費工資指數)÷2x繳費年限x1%。 是不是頭都暈了?別急,更暈的還在后面。 上面的平均繳費工資指數具體是指,(第1年繳費工資÷上年職工平均工資+…本人第N年繳費工資÷第N-1年職工平均工資)÷實際繳費年限。 收入越高,基礎養老金就越多。假設上年度在職工平均工資統一都是8k,繳費工資也是8k,繳費年限是35年,那么每個月的基礎養老金就只有: 8000x2÷2x35x1%=2800(元) 假如繳費工資是16k,基礎養老金就有4200元。 不過在現實生活中,很多人的養老保險繳費基數都不會太高,因為基數太高,就意味著單位繳納的養老保險也高。 還是以廣州為例。養老保險的保費是單位繳納14%,個人繳納8%。假如繳費基數是2萬,那么單位就要幫你繳納2800元,但如果繳費基數只有5000,那么單位只需要幫你繳納700,如果你是企業主,你更愿意繳多少? 所以大部分人的繳費基數偏低,能領取的基礎養老金也很低。 除此之外,基礎養老金還限制了最高的繳費基數。比如廣州目前最高的繳費基數是20268元,哪怕你目前的收入是10萬,那么你最多也只能按照20268元來繳費。這也意味著,你退休前后的生活質量將天差地別。 所以收入越高的人,養老金替代率就越低,也就是退休后養老金和退休前收入的比例很低。 以下圖表反映了2017年北京各收入群體的養老金替代率: 來自:公眾號@豆雨媽說險 退休前月收入1萬以內的人,養老金替代率50%以上,收入10萬以上的人,養老金的替代率連10%都不到。 幾年前有位華為高層在朋友圈曬出了他的退休金,他退休前的月收入就是10多萬,但是退休后的養老金只有區區的八九千。 而國際上規定合理的養老金替代率是多少?70%。只有達到這個比例,退休后的生活品質才能和退休前基本持平。 所以如果你的收入越高,就越應該提早為自己的養老做規劃,因為只靠國家養老金的話,退休前后的收入差別將會非常大。 如果你不想自己計算公式,別擔心,下面給大家推薦個養老金計算器,感興趣的可以留言或者私我領一下。 需要注意的是,測算結果肯定會和實際到手的養老金有差別,所以大家做個參考就可以了。 為了方便理解,我給大家舉個例子。 假如一個30歲的人,在廣州工作,月收入是20000元,假設往后每年增長5%,60歲退休前,他的收入就有8萬多。廣州上年度在職員工平均工資是7880元,增長率也是5%。退休后,他每個月大概能拿到15050元的養老金。遠遠低于他退休前的收入。 計算器提示,如果他想要退休前后的生活水平是差不多的,每個月還要額外增加23795元的養老金。 可以看到,只靠養老金,想要過上有品質的養老生活,還是比較困難的。而且更關鍵的是,幾十年后,等到我們這代人準備退休的時候,還有沒有養老金領取也是個問題。 前段時間有媒體報道,中國將在2022年進入老齡社會。即65歲以上人口占所有人口的14%。中國由老齡化社會步入老齡社會只用了22年,而法國和瑞典用時是115年和84年。按照這速度,30年后,中國65歲以上人口占比將接近1/3。 現在我們的社保基金一直處于虧損狀態,都是靠財政補貼,未來的社保基金肯定更加不樂觀,到時候政府可能會為此推出延遲退休,或者延遲養老金發放等政策,養老就更艱難了。 所以我們這代人如果想要品質養老,一定要提前做好規劃,比如借助商業養老保險,又稱年金險。 年金險可以將我們年輕時的收入平滑到老年時期,從55歲或60歲開始,每年固定返一筆錢,直至被保人身故,防止我們人還在,錢沒了。 而且年金險安全有保證,退休以后每年能領取多少錢,白紙黑字寫在合同上,完全不用擔心拿不到錢。 我以一款年金險為例,33歲女性,每年保費10萬,10年交,65歲開始每年領取14萬8,保證領取20年。領到85歲,累積領取約311萬,退保可退76萬出來;領到95歲,累積領取約450萬,只要活著,繼續領取。 年金險比較純粹,就是專門用來養老的,以防咱們提前把錢揮霍掉,導致人還在,錢沒了。