德國政府、歐洲央行和德銀緊急安撫市場

德國政府和歐洲央行火速出面安撫市場情緒。德國 總理朔爾茨為德銀背書稱其在2019年從根本上實現了業務模式的現代化與重組之后“盈利豐厚”、無需擔憂。歐央行行長拉加德對歐盟領導人表示,歐元區銀行業在強有力的監管機制下依然強勁,如有必要將隨時注入流動性。法國總統馬克龍稱,歐洲銀行業擁有堅實的基本面。

德意志銀行也采取措施平復市場,將于5月24日提前贖回15億美元2028年到期的二級資本次級債券。Autonomous Research分析師Stuart Graham稱,贖回決定已獲得所有必要的監管批準,應該是讓信貸投資者放心的信號。歷史經驗顯示,債券意外贖回有助于恢復市場信心。德銀管委會成員Fabrizio Campelli稱,瑞銀在政府的斡旋下收購瑞信不能代表歐洲銀行業整體狀況。

周五市場對銀行業的擔憂揮之不去,上述安撫措施和言論公布后,銀行股跌幅僅小幅收窄。歐股中,德銀在德國的競爭對手德國商業銀行跌超10%后跌幅砍半;法國興業銀行和瑞信跌9%后轉為跌近7%;法國巴黎銀行和英國巴克萊銀行跌7%、瑞銀跌超8%后均轉跌約6%。

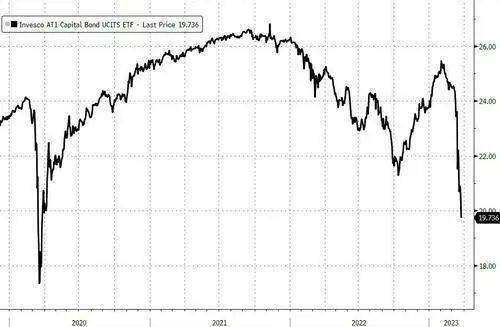

同時,對金融業穩定的擔憂令歐洲部分銀行的CDS大漲。德銀五年期CDS擴大17個基點至168個基點;德商銀五年期CDS擴大13個基點至100個基點;法國興業銀行五年期CDS擴大12個基點至約99個基點。德銀、瑞銀和巴克萊等歐洲銀行AT1債券價格均暴跌。

市場擔心瑞信和德銀揭露了歐盟銀行體系隱藏著更多問題

為什么監管機構、政府要員和德銀自身的安撫措施效果不佳呢? 市場究竟在擔憂什么?

高盛交易員稱,歐洲銀行業的痛苦“僅僅是瑞信事件之后市場拋售杠桿和不透明商業模式的結果”,同時在利率飆升之下,人們擔心第一季度的投行業績可能會出現一些令人不安的情況。

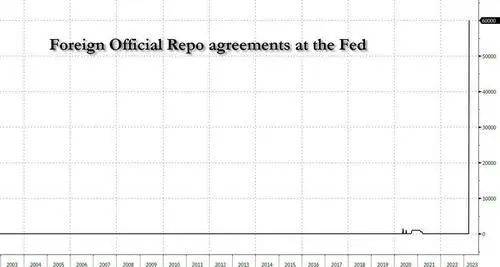

此外,截至3月22日的一周里,美聯儲為外國央行獲取美元融資而提供的回購便利工具使用規模達到創紀錄的600億美元。這一激增態勢說明離岸美元爭奪戰仍然激烈,令人擔心歐盟銀行體系還隱藏著更多問題有待揭露, 個別銀行的危機將會因此蔓延至全系統并引發風暴。

素來以毒舌著稱的金融博客Zerohedge評價稱,除了CDS躥升,德銀方面確實沒有具體消息來催化上述的市場悲觀變動。 但如果接下來倒下的是德銀,說明世界金融體系將會出現嚴重問題,使得德銀這種體量的全球大型銀行,看起來竟然像美國硅谷銀行這種地區銀行一樣脆弱。

華爾街并不擔心德銀的財務和資本狀況,周五表現也許只是危機時期的避險舉措

那么問題來了——德意志銀行真得會重蹈瑞士信貸被競爭對手“撿漏”低價收購的悲劇嗎?分析界其實普遍不這么看。

從財報來看,德銀在完成從2019年開始的數十億歐元重組后已連續十個季度實現盈利,2022年凈利潤同比增長150%至50億歐元。衡量銀行償付能力的指標CET1(普通股權一級資本)比率在去年底為13.4%,流動性覆蓋率為142%,凈穩定資金比率為119%。

也就是說,與瑞信不同的是,德銀是能夠盈利的,財務狀況得到實質性改善,去年所有核心業務部門都在盈利,而且大多數的重大訴訟問題都已解決。德銀并沒有比歐洲銀行業的平均水平承受更多的利率風險。

因此有分析指出,在周四耶倫改口稱準備好采取類似措施保護更多美國儲戶的存款安全之后,大西洋兩岸的歐美政策制定者都無法平息市場緊張情緒,可能是由于“周五效應”的存在,即在危機時期最好于周五結束前出售銀行股,以防它們熬不過周末突然爆出的負面消息。

這代表德銀領銜市場情緒惡化,并不一定是德銀自身出現了嚴重問題,只是投資者在驚慌失措的狀態下未雨綢繆調整倉位。最近幾天歐洲銀行次級債的CDS掉期指標全面井噴,可能更像是對AT1(額外一級資本)債券工具持續疲軟的自然市場反應,而非銀行業基本面陡然惡化。

還有交易員和分析師稱,今天的擔憂焦點似乎是德銀在美國的商業房地產貸款敞口,以及其高風險衍生品賬簿的規模。但摩根大通認為沒什么可擔心的:

商業房地產(CRE)貸款僅占德銀整體貸款的7%左右,即330億歐元,這部分貸款有約50%在美國,但德銀CRE敞口實際上低于更廣泛的全行業水平。

德銀在其投資銀行擁有168億歐元的美國CRE投資組合,高于2020年的151億歐元,是對美國CRE風險敞口較大的歐洲銀行之一。然而這相當于CET1的35%,我們認為風險是可控的。

2022年三季度財報時,德銀新任CRO提到,美國CRE投資組合中有20億至30億歐元將在2023年進行再融資,該銀行已保守地對這部分投資組合進行了一些額外的壞賬撥備。簡而言之,我們認為德銀正在積極主動地管理這一關鍵投資組合的風險。

至于衍生品,一些投資者對德銀42.5萬億歐元的名義場外衍生品賬簿感到害怕,卻忽略了一個明顯的點,即除了13.1萬億歐元之外的所有衍生品都是集中清算,沒有交易對手信用風險。盡管13.1萬億歐元仍是個很大的數字,但比2007年規模要低得多,并且與其他主要銀行的投資組合相比并沒有顯得失衡。

商業房地產(CRE)貸款僅占德銀整體貸款的7%左右,即330億歐元,這部分貸款有約50%在美國,但德銀CRE敞口實際上低于更廣泛的全行業水平。

德銀在其投資銀行擁有168億歐元的美國CRE投資組合,高于2020年的151億歐元,是對美國CRE風險敞口較大的歐洲銀行之一。然而這相當于CET1的35%,我們認為風險是可控的。

2022年三季度財報時,德銀新任CRO提到,美國CRE投資組合中有20億至30億歐元將在2023年進行再融資,該銀行已保守地對這部分投資組合進行了一些額外的壞賬撥備。簡而言之,我們認為德銀正在積極主動地管理這一關鍵投資組合的風險。

至于衍生品,一些投資者對德銀42.5萬億歐元的名義場外衍生品賬簿感到害怕,卻忽略了一個明顯的點,即除了13.1萬億歐元之外的所有衍生品都是集中清算,沒有交易對手信用風險。盡管13.1萬億歐元仍是個很大的數字,但比2007年規模要低得多,并且與其他主要銀行的投資組合相比并沒有顯得失衡。

出行福利,快來領取滴滴福利券包

責任編輯: