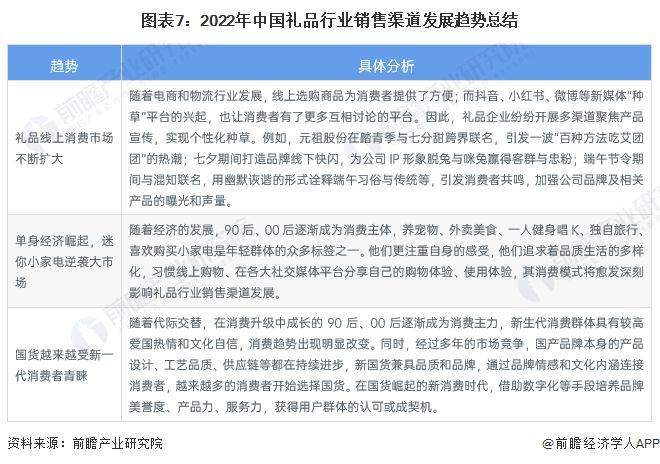

3、禮品線上消費市場不斷擴大

電商和物流行業發展,線上選購商品為消費者提供了方便;而抖音、小紅書、微博等新媒體“種草”平臺的興起,也讓消費者有了更多互相討論的平臺。90后、00后逐漸成為消費主體,他們更注重自身的感受,他們追求著品質生活的多樣化,具有較高愛國熱情和文化自信,習慣線上購物、在各大社交媒體平臺分享自己的購物體驗、使用體驗,其消費模式將愈發深刻影響禮品行業銷售渠道發展。展望未來,我國禮品線上消費市場將進一步擴大。

二、用戶畫像分析

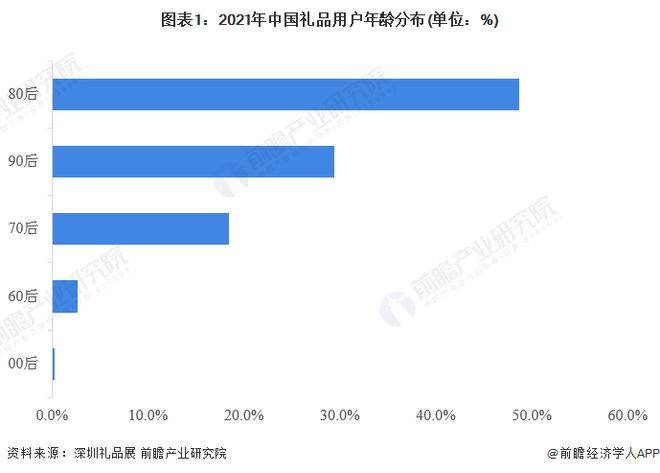

80后為主要的禮品采購者

從禮品采購者的年齡分布來看,禮品采購者中80后與90后占比達78%,成行業生力軍。

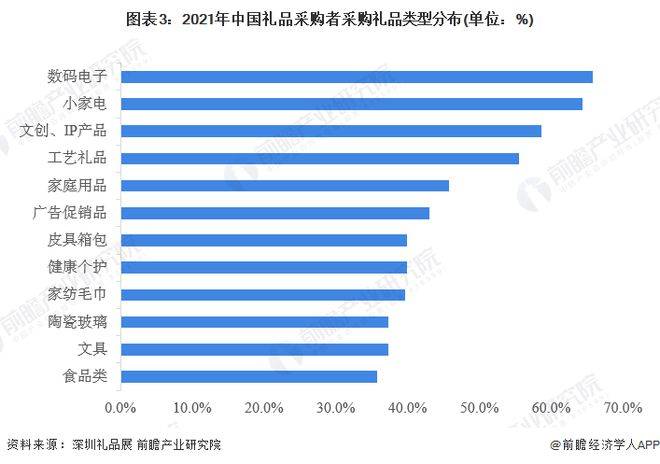

數碼電子和小家電禮品備受歡迎

禮品采購者采購品類廣泛,數碼電子和小家電備受歡迎;其次是文創、IP產品和工藝禮品,提及率均超5成。各種產品都有可能在禮品行業獲得生意機會。經營者需要根據產品特性找到適合的禮贈場景進行產品推薦,也需要根據客戶需求提供產品定制或產品組合。

三、行業發展前景及趨勢預測

1、行業發展趨勢:三大類型禮品企業不斷發展

后疫情時代,垂直領域的禮品服務商專業化服務程度更高,大而全的禮品供應平臺服務商不斷發展,大而專的禮品綜合資源服務商開始涌現。

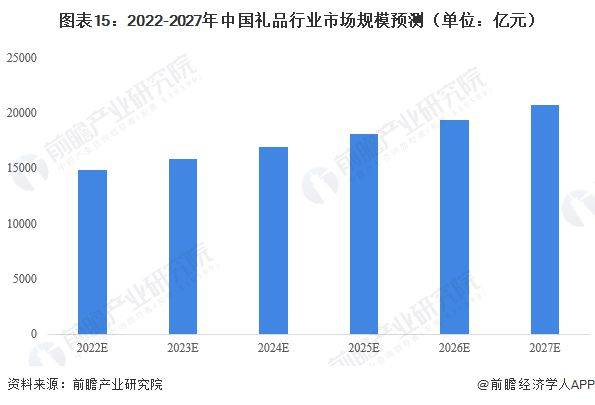

2、市場規模預測:預計2027年中國禮品市場將超過2萬億元

禮品渠道份額逐漸變化、電商采購優勢崛起、禮品消費品類的更新換代、新生代消費習慣的不斷改變、渠道供應商的轉型調整,這些都驅使著禮品行業往新的方向發展。需求驅動發展,產業相互滲透,在未來,禮品行業的邊界將會不斷被打破,行業從業者只有迎難而上,看準趨勢,不斷創新,才能擁抱新生。預計2027年中國禮品行業市場規模將突破2萬億元大關,達2.08萬億元,2022-2027年復合增長率為6.96%。

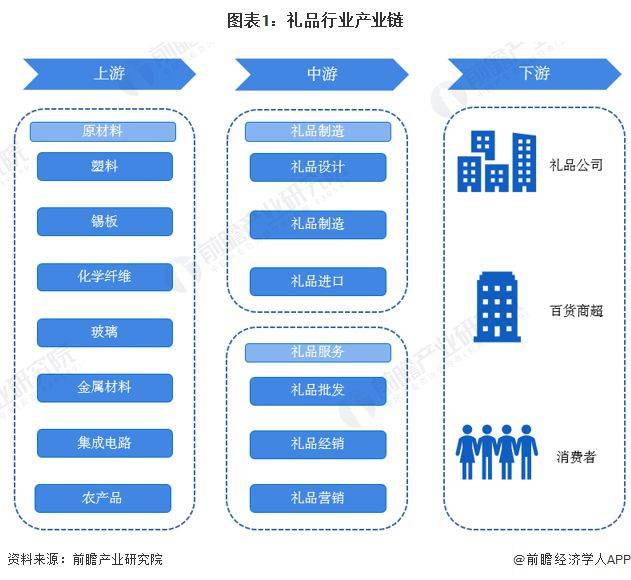

四、禮品產業鏈全景梳理:禮品制造和禮品服務是禮品行業的兩大類公司

中國禮品產業鏈的上游主要為各種原材料;中游禮品制造企業的經營范圍包括禮品設計、禮品制造和禮品進口,而禮品服務企業經營范圍包括禮品批發、禮品經銷和禮品營銷;下游主要是面向企業和消費者的禮品銷售環節。上游的原材料供應商有天洋新材、長鴻高科、天山鋁業等;中游的禮品設計公司有陽光印易,而不同類別的禮品制造公司則有哈爾斯、美的、小熊電器、元祖禮品、孚日股份等;中游的禮品經銷與營銷公司有元隆雅圖、瑞祥全球購、云中鶴、吉之禮等。

以上數據參考前瞻產業研究院《中國禮品行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

責任編輯: